“Čak 41% Crnogoraca očekuje da ih tokom penzionerskih dana izdržavaju djeca”

“Do not save what is left after spending, but spend what is left after saving.” – Warren Buffett”

Odlazak u penziju nova je faza života koja bi trebala biti nagrada za godine napornog rada, međutim da li je to uvijek tako? Najčešće penzineri se susrijeću sa surovom realnošću da im penzija nije dovoljna za namirenje osnovnih mjesečnih troškova te se moraju osloniti na užu i širu porodicu da ih izdržava. Ovo je za očekivati u situaciji u kojoj prosječna penzija iznosi 488 eura (488,29 eura), prema posljednjim podacima Fonda za penzijsko i invalidsko osiguranje (PIO)[1]. Broj penzionera prema istim podacima iznosi 114.573 lica. Istraživanje koje je sproveo OECD o nivou finansijske pismenosti u zemljama Jugoistočne Evrope upravo govori u prilogu ovoj činjenici. Čak 41% Crnogoraca očekuje da ih tokom penzionerskih dana izdržavaju njihova djeca.

Postavlja se veoma važno pitanje, kako investirati danas da imamo bezbrižne penzionerske dane? Na koji način se pripremiti za potpunu promjenu socijalnih i finansijskih okolnosti koje dolaze odlaskom u penziju? Najčešće, odlaskom u penziju dolazi do smanjenja prihoda (penzija bude manja od dotadašnje plate) dok na drugoj strani određeni troškovi poput zdravstvene zaštite se povećavaju. Zato je važna finansijska sigurnost i aktivnosti koje trebate preuzeti danas kako u starosti ne biste došli u zonu rizika od siromaštva.

Finansijski stručnjaci kreirali su nekoliko smjernica na koji način se finansijski obezbijediti za penziju a da ne primjenjujete pristup „uštedite koliko god možete“. Svaki od ovih pristupa ima prednosti i nedostatke ali vam može dati smjernice na koji način da postavite vaše finansijske ciljeve i pratite ih kroz vrijeme.

- Uštedjeti 10-12 godišnjih plata do svoje 65. godine. Ukoliko planirate da se penzionišete sa 65 godina, a vaš godišnji prihod je 10.000 eura, za penzionerske dane trebali biste imati ušteđeno od 100.000-120.000 eura.

- Godišnji prihod u određenom broju godina. Ovaj plan podrazumijeva da u 30. godini trebate imati ušteđenu jednu godišnju platu. U 40. godini, za penziju morate uštedjeti 3 godišnje plate. Do penzionisanja morate imati ušteđeno 10 godišnjiih plata.

- Obezbjeđenje 80% pred-penzionog prihoda. Ovaj pristup podrazumijeva da nakon penzionisanja na mjesečnom nivou morate imati 80% prihoda koji ste primali prije odlaska u penziju.

Valja napomenuti da nema jedinstvenog pravila za svaku osobu te iznos novca koji je neophodan za penzionisanje varira od osobe do osobe i životnog stila. Ipak, kada govorimo o prosjecima, neka univerzalna pravila postoje te valja postaviti finansijske targete kroz vrijeme i iste pratiti.

Hajde da krenemo od nekoliko pretpostavki. Ukoliko znamo da pravo na starosnu penziju stičemo sa 65 godina, a prosječni životni vijek u Crnoj Gori iznosi 78 godina (77,78), ovo znači da u prosjeku, možemo očekivati da ćemo koristiti penziju 13 godina. Ipak, pretpostavimo da ćemo živjeti iznad prosjeka, te da ćemo penziju koristiti 20 godina, do naše 85. godine.

| Godine | Godišnja plata | Iznos |

| 30 | 1x | 9.504[1] |

| 40 | 3x | 28.512 |

| 50 | 6x | 57.024 |

| 60 | 8x | 76.032 |

| 65 | 10x | 95.040 |

Prema ovom modelu u svojoj 65 godini trebali bi imati ušteđenih 10 godišnjih plata, odnosno 95.040 eura, pod pretpostavkom da sada primate prosječnu platu u Crnoj Gori koja je za 2023. godinu iznosla 792 eura.

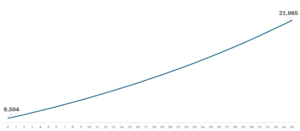

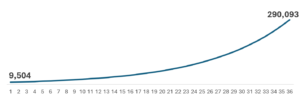

Kada znamo koliko trebamo imati sa 65 godina, valja se fokusirati na to kako uštedjeti ovaj iznos novca, odnosno šta da radimo od svoje 25 godine da bih pri odlasku u penziju imali 95.040 eura. Jedini način da ovo ostvarimo je štednjom i ulaganjem i na tržištu postoji puno mogućnosti koje nakon 40 godina štednje i ulaganja mogu datu značajno drugačije rezultate. Hajde da razmotrimo tradicionalne načine štednje za penzionerske dane pod pretpostavkom da u skladu sa gore navedenim modelom u 30. godini imamo ušteđenu jednu godišnju platu u iznosu od 9.504 eura.

Štednja na banci: Jedan od najčešćih načina ulaganja u Crnoj Gori je štednja u banci koja po pravilu donosi veoma mali godišnji prinos. Ukoliko bi sa vaših 30 godina uložili godišnju platu na oročenu štednju po godišnjoj kamatnoj stopi od 2.3% sa svojih 65 godina imali bi 21.065 eura. Prema ovoj kalkulaciji daleko bi bili od iznosa koji nam je neophodan za bezbrižnu penziju.

Ulaganje u indeksne fondove: Istorijski posmatrano ulaganje u indeksne fodove dalo je puno bolje rezultate sa značajno visočijim godišnjim prinosima. Jedan od najpoznatijih indeksa svakako jeste S&P 500 koji prati performanse 500 najvećih američkih kompanija po tržišnoj kapitalizaciji. Od 1957. godine, kada je indeks uveden, bilježi prosječni godišnji prinos od 10,26% (do kraja 2023. godine). Ukoliko pretpostavimo da sa 30 godina uložimo godišnju neto platu od 9.504 eura nakon 35 godina imaćemo 290.093 eura. Ovim bi značajno premašili naš finansijski cilj da sa navršenih 65 godina imamo ušteđenih 10 godišnjih plata, odnosno 95.040 eura.

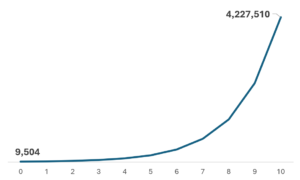

Ulaganje u kripto valute: Ulaganje u kripto valute može takođe biti jedna od opcija koja se treba razmotriti. I ako vrlo volatilno tržište sa puno novih proizvoda koji se pojavljuju svakog dana, tržište kripto valuta istorijski posmatrano bilježi značajan rast. Ukoliko u obzir uzmemo Bitcoin, najstariji proizvod, on bilježi prosječan godišnji rast od 671% od 2013. godine. Ipak u svrhu ove analize napravili smo pregled Bitcoin berzanskih fondova koji od početka odobrenja, tokom 2023. godine, bilježe takođe značajan rast. Prosječan prinos pet najznačajnijih Bitcoin ETF-ova iznosio je 85,75%. Kada uporedimo potencijal povrata koji je moguće ostvariti ulaganjem u ostale vrste imovine ovaj prinos daleko je primamljiviji. Ipak, moramo imati u vidu da volatilnost ovog tržišta, i njegov špekulativni karakter, te našu namjeru da na dugoročan način obezbijedimo stredstva za penzionisanje. Na grafiku ispod, ilustrativno smo prikazali prosječan godišnji prihod od 84% tokom perioda od 10 godina. Prema ovom proračunu već u 8. godini možete postati milioner. Napominjemo da kada je riječ o ovom tipu investicije ne postoje istorijski podaci, u dugom roku, koji mogu potvrditi da će se trend rasta nastaviti u budućnosti. Upravo zbog navedenog treba biti veoma oprezan prilikom razmatranja investicije u ovaj tim imovine.

Kako se iz gore prikazane analize može primijetiti, različite investicije sa sobom nose različite prinose ali i rizike, koji posebno dolaze do izražaja u dugom roku. Zbog svega navedenog većina savjetnika za upravljanje bogatstvom (wealth management advisors) savjetuju pametnu diverzifikaciju investicionog portfolija a sve u cilju optimizovanja prinosa ali i rizika. U svakom slučaju finansijski bezbrižna penzija zahtijeva pažljivo planiranje i postavljanje finansijskih targeta koji se moraju pratiti kroz vrijeme.

Disclaimer: Svrha ove analize nije finansijsko savjetovanje.

[1] Ova cifra podrazumijeva da je ušteđeno 12 neto zarada pod pretpostavkom da primate crnogorsku prosječnu platu za 2023. godinu.

[1] Podaci se odnose za mjesec februar 2024. godine.